YTM hay còn gọi là lợi suất đáo hạn, không biết bạn đã biết rõ về nó chưa. Ngoài ra, YTM còn được gọi là tỷ suất sinh lời của nhà đầu tư. Bạn có biết công thức tính lãi suất đáo hạn của trái phiếu chưa?

Hãy cùng Nguontaichinh.com đi tìm hiểu về YTM thông qua bài viết “YTM là gì? Công thức tính lãi suất đáo hạn của trái phiếu” bạn nhé!

Mục lục

YTM (Lợi suất đáo hạn) của trái phiếu là gì?

YTM của trái phiếu, nó là thuật ngữ nói đến là lợi suất đáo hạn, tên tiếng Anh là Yield to Maturity và được viết tắt là YTM.

Lợi suất đáo hạn hay còn được gọi là lãi suất đáo hạn hay là lợi tức đáo hạn. Nó là lãi suất hoà vốn trung bình một trái phiếu khi mua trái phiếu ở 1 thời điểm và giữ lại trái phiếu đó cho đến ngày và hạn thanh toán.

YTM hiểu theo cách đơn giản thì nó là tỷ suất lợi nhuận thu được từ trái phiếu nếu như nắm giữ trái phiếu này cho đến khi đáo hạn.

Ví dụ: Vào ngày 29/03/2016, trái phiếu Chính phủ có lãi suất định kỳ là 8% và thời gian đến khi đáo hạn 5 năm sẽ có giá thanh toán là 95.

-Thời hạn: D = 4.292

-Thời hạn hiệu chỉnh: Dmod = 3.927

-Lợi suất đến khi đáo hạn: y = 9.295%

Được hiểu như sau:

Khi lãi suất định kỳ 8%/năm thì sẽ được gọi là lãi suất danh nghĩa

Nếu như lãi suất đến khi đáo hạn tăng từ 9.295 → 9.495. Nếu ở ngoài thị trường thì người ta gọi là trái phiếu tăng lên 0.2 điểm

Như vậy 0.2 điểm lấy từ đâu ra?

Nó được lấy từ:

| 9.495 – 9.295 = 0.2 |

Nếu như: Lợi suất tăng thêm 0.2 điểm % thì từ 9.295% lên 9.495%

Ta có:

| (9.495 – 9.295)/9.295 = 0.0215(∆y = 0.2%) |

Từ công thức thời hạn thì ta có thể tính tỷ lệ thay đổi giá. Cụ thể hơn là tỷ lệ thay đổi giá trái phiếu bằng:

| ∆P/P = -Dmod x ∆y = -3.927×0.2% = -0.785% |

Mức thay đổi giá trái phiếu giảm đi là:

| ∆P = -0.785% x 95 = = -0.765 |

Ta kiểm chứng bằng công thức định giá trái phiếu như sau:

| P’ = 8/(1 + 9.495%) + 8/(1 + 9.495%)^2 + … + 108/(1 + 9.495%)^5 = 94.258 |

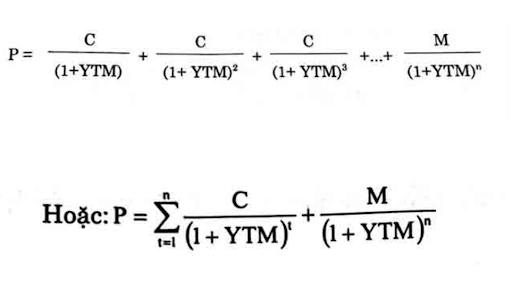

Công thức tính lãi suất đáo hạn trái phiếu

Công thức lợi suất đáo hạn YTM được tính theo công thức như sau:

Trong đó:

- P là giá trị thị trường của cổ phiếu

- C là số tiền lãi coupon hàng năm

- n là số năm cho đến khi trái phiếu đáo hạn

Ta có một ví dụ sau: Giả sử khi bạn mua một trái phiếu có mệnh giá là 1000$, thời gian đến khi trái phiếu đáo hạn là 14 năm, lãi suất coupon hàng năm là 15% với giá thị trường của trái phiếu là 1368,31$. Bạn giữ trái phiếu này cho đến khi đáo hạn thì lợi suất khi đầu tư trái phiếu này là bao nhiêu?

*Theo ví dụ trên thì bạn có các dữ liệu sau đây:

- P là 1368,31

- C là 15%

- n là 14

- F là 1000$

Ta áp dụng vào công thức trên sẽ tính được:

| 1368,31 = 150/(1 + YTM) + 150/(1 + YTM)^2 + … + 150/(1 + YTM)^14 + 1000/(1 + YTM)^14 |

=> YTM = 10%

Ý nghĩa của lợi suất đáo hạn

Lợi suất đáo hạn cũng chính là một lãi suất vốn nên xác định lợi suất đáo hạn cần sử dụng phương pháp thử hoặc là phương pháp nội suy.

Lợi suất đáo hạn nó là đại lượng được sử dụng rất thường xuyên để đo lường được mức sinh lời của trái phiếu.

Thị trường trái phiếu ở nhiều nước có lợi suất đáo hạn của trái phiếu chủ yếu được niêm yết hàng ngày sẽ được công bố trên báo chí.

YTM – việc tính toán lợi suất đáo hạn nó không chỉ tính tới tiền lãi mà hiện tại còn tính tới các khoản lỗ/lãi bất kì nào mà nhà đầu tư sẽ gặp phải đó là bằng việc giữ trái phiếu cho đến ngày đáo hạn.

Và còn nữa, YTM còn xem xét đến thời gian của dòng tiền. Bởi vì mối quan hệ giữa trái phiếu, lợi suất hiện hành, lãi suất coupon và lợi suất đáo hạn như:

| Trái phiếu được bán tại | Mối quan hệ |

| Mệnh giá | Lãi suất coupon = Lợi suất đáo hạn = Lợi suất hiện hành |

| Dưới mệnh giá | Lãi suất coupon < Lợi suất hiện hành < Lợi suất đáo hạn |

| Trên mệnh giá | Lãi suất coupon > Lợi suất hiện hành > Lợi suất đáo hạn |

Hạn chế của lợi suất đáo hạn

Lợi suất đáo hạn còn có những hạn chế là nó phải đáp ứng được hai giả thiết sau đây:

- Tiền lãi trái phiếu sẽ được tái đầu tư tại lãi suất đáo hạn. Ở giả thiết này, nhà đầu tư phải đối mặt với lãi suất tương lai thấp hơn lợi suất đáo hạn tại thời điểm mua trái phiếu. Loại rủi ro này được biết tới là một loại rủi ro tái đầu tư.

- Trái phiếu sẽ được giữ cho tới ngày đáo hạn. Nếu như trái phiếu không giữ đến ngày đáo hạn thì nhà đầu tư sẽ phải đối mặt với rủi ro là có thể bán trái phiếu thấp hơn giá mua trái phiếu. Từ đó dẫn đến lợi tức nhận được sẽ thấp hơn lợi tức đáo hạn. Và đó được gọi là rủi ro lãi suất.

Qua bài viết, Nguồn Tài Chính mong rằng bạn đọc sẽ hiểu hơn về YTM và nắm rõ được các thông tin về vấn đề này. Bên cạnh đó thì bạn có thể tham khảo thêm một số cách đầu tư về trái phiếu iBond, trái phiếu kho bạc,… Hãy liên hệ cho chúng tôi ngay nếu như có điều gì vướng mắc bạn nhé!

Chuyên viên tư vấn tài chính chứng khoán với hơn 7 năm kinh nghiệm. Mục tiêu chia sẻ kiến thức cùng mọi người tạo ra thu nhập ổn định trong tương lai.